Strona główna › Pytania HAN.02 › Pytanie 594

HAN.02 · pytanie #594

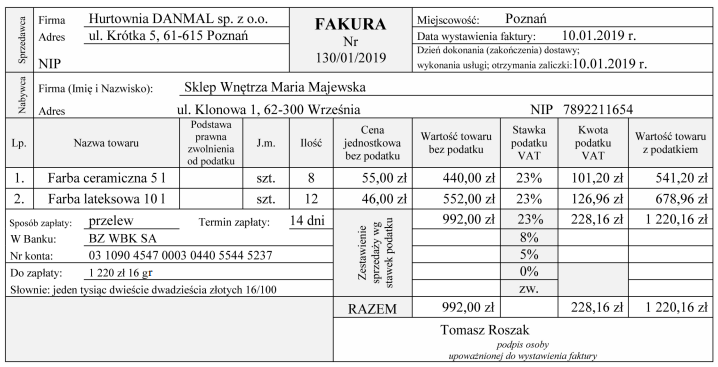

Który dokument należy wystawić, aby skorygować błąd występujący w przedstawionej fakturze?

- AFakturę korygującą – zmniejszającą.

- BNotę odsetkową.

- CNotę korygującą.

- DFakturę korygującą – zwiększającą.

Poprawna odpowiedź: C. Notę korygującą.

Kliknij odpowiedź, którą uważasz za poprawną.

Wyjaśnienie

Wystawienie noty korygującej jest kluczowym elementem procesu korekty błędów na fakturze. Nota korygująca to dokument, który umożliwia zmianę treści wystawionej faktury bez konieczności jej anulowania. Zastosowanie noty korygującej jest powszechnym rozwiązaniem w praktyce księgowej, szczególnie w sytuacjach, gdy na fakturze pojawiły się błędy w danych kontrahenta, takich jak błędnie wpisany NIP lub adres. Dzięki nocie korygującej możliwe jest wprowadzenie poprawek do dokumentu, co wpływa na poprawność ewidencji VAT. Warto pamiętać, że nota korygująca musi być odpowiednio udokumentowana i archiwizowana, zgodnie z przepisami prawa. Przykładem praktycznym może być sytuacja, w której dostawca po wystawieniu faktury odkrywa, że wprowadził błędny NIP nabywcy. W takim przypadku wystawienie noty korygującej pozwala na skorygowanie tego błędu, a przedsiębiorstwo unika problemów związanych z niewłaściwym rozliczeniem podatku VAT.

🤖 Wyjaśnienie generowane przez AI – weryfikuj w oficjalnych źródłach.